Koronaviruset har ført til en voldsom brems i den globale økonomien, i Norge bidrar i tillegg lave oljepriser til en reduksjon i investeringene. Vi forventer at den reduserte etterspørselen fører til at kontorledigheten i Oslo går fra lav til moderat i løpet av inneværende år. Lav nybygging bidrar likevel til at ledigheten ikke stiger til veldig høye nivåer. En joker vil være hvor mye kontorplass leietakerne trenger per ansatt når de skal tilbake på kontoret.

Ledighetsøkning – men den blir moderat og midlertidig

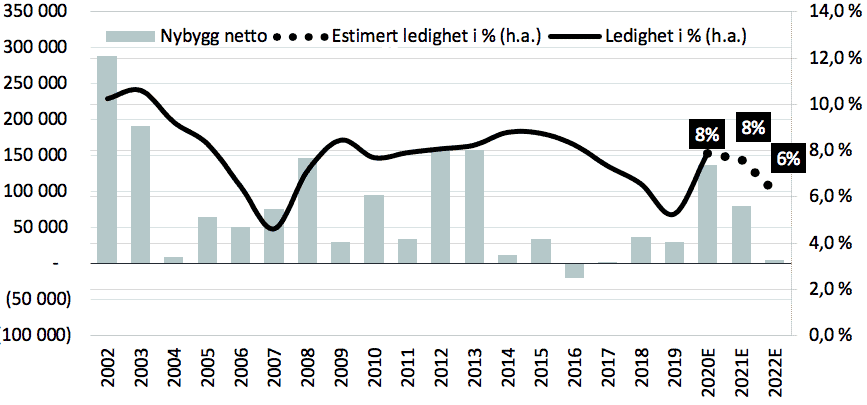

DNB Markets er ute med sin siste makrooppdatering og tror vi er forbi punktet hvor Koronatiltakene bremser aktiviteten i økonomien på det meste. De forventer rask bedring, men at innhentingen vil ta tid. I inneværende år spår Markets en negativ sysselsettingsvekst på -2,4 %, mens de forventer innhenting fra et lavt nivå i løpet av neste år og ytterligere vekst i 2022. Vi forventer en markant brems i kontoretterspørselen som vil bidra til en rask økning i kontorledigheten i Oslo, men eiendomsinvestorene slipper skyhøy ledighet.

Figur 1: Ledighetsutvikling med prognose for kontormarkedet i Oslo

Det positive for gårdeierne er at vi kommer fra en lav kontorledighet som gjør at vi tror ledigheten topper på et relativt moderat nivå. Spesielt gjelder det sentrum og CBD, hvor ledigheten samlet sett var under 4 % i vår siste ledighetstelling. For mange leietakere har det vært vanskelig å finne sentrumslokaler i senere tid. Det har de siste årene blitt bygget lite nye kontorbygg i Oslo, og svært lite i sentrum. Det er en fordel når vi nå er truffet av en krise som har gitt det spesielle utslaget at mange bedrifter knapt bruker kontorlokaler en periode. Det ferdigstilles mer kontorareal i inneværende år og i 2021 enn på mange år, men fremdeles er arealet som bygges et stykke unna historiske toppår. Samtidig er det knapt noen prosjekter som er besluttet med ferdigstillelse i 2022. I dagens situasjon ønsker eller kan de færreste starte å bygge uten å signere leietakere, og svært mange beslutninger utsettes grunnet stor usikkerhet. Dermed skal det mye til om ikke 2022 blir et år hvor det tilføres svært lite nytt kontorareal. Hvis vil legger DNB Markets’ prognoser til grunn får vi i tillegg en innhenting i sysselsettingsveksten i 2022 og konklusjonen blir at ledighetstoppen kan bli relativt kortvarig.

Et usikkerhetsmoment fremover er om koronaviruset vil føre til permanente endringer i måten vi jobber på. I senere år har trenden vært at kontorleietakerne har beregnet stadig mindre plass per ansatt. Cellekontorene har ofte forsvunnet, mens åpne landskap og «free seating» med overbooking har vokst frem. I den nærmeste tiden kan vi fastslå at kontorarealet per ansatt vil øke. Kanskje vil vi også se en trend mer permanent hvor bedriftene igjen øker plassbruken. Spesielt siden kontorplassen til en ansatt selv på dyre beliggenheter kun utgjør en relativt liten del av kostnaden per hode. Motsatt vei trekker det faktum at mange bedrifter neppe blir mindre kostnadsbevisste de neste par årene. De fleste har også tilpasset seg en hverdag med utstrakt bruk av hjemmekontor og elektroniske hjelpemidler. Det er grunn til å tro at en del endringer i måten man jobber på opprettholdes også når samfunnet går mot en normalsituasjon. Det vil ikke overraske om antall arbeidsdager fra hjemmekontor øker. Den største usikkerheten i det korte bildet er hvor raskt samfunnet nærmer seg en normalsituasjon. I skrivende stund løses det gradvis opp i tiltakene mot smittespredning, i vår prognose legger vi til grunn at den utviklingen fortsetter uten større tilbakesteg med strengere tiltak.

Press på leiepriser

Vi opererer ordinært med leieprisprognoser, men har foreløpig ikke oppdatert prognosene i og med at markedet er mer uoversiktlig enn normalt. Vi kan derimot fastslå at kontorleiene ordinært faller under og etter økonomiske kriser, vanligvis aller mest i CBD. Denne gangen opplever vi også en situasjon hvor bedriftene i liten grad har benyttet kontorplass. Økt ledighet, svake sysselsettingstall og kostnadsbevisste bedrifter vil medføre fall i kontorleiene etter vårt syn, men fallet blir ikke nødvendigvis dramatisk eller langvarig. Det finnes flere positive elementer sett fra gårdeiers synspunkt.

Ledigheten vil som nevnt ikke øke dramatisk etter vårt syn, det vil bidra til å opprettholde leienivåene. Spesielt i sentrum har ledigheten over tid vært svært lav. Det har bidratt til toppleier oppimot kr 6 000 per kvadratmeter for de aller mest attraktive lokalene. Såfremt situasjonen normaliserer seg gradvis i samfunnet fremover – slik det ser ut i skrivende stund – vil det fremdeles være en begrenset tilbudsside i sentrum. Risikoen ligger i en eventuell vekst i smittespredningen når samfunnet åpner opp igjen, nye runder med strengere tiltak og leietakere som går konkurs eller ikke klarer å betjene leien. Foreløpig erfarer vi at de aller fleste gårdeierne får inn det aller meste av kontorleiene som avtalt. Mange har jobbet med leietakere med utfordringer tidlig og funnet løsninger. I de fleste tilfellene har løsningene innebåret likviditetslettelser ved å for eksempel utsette leieinnbetalinger, og i mindre grad leiefritak.

Gårdeierne har i de fleste tilfeller vært proaktive og tidlig gått i dialog med sine kunder. Enkelte aktører har ikke bare begrenset dialogen til brannslukking, men har også forlenget leieavtalene med solide leietakere mot å tilby gunstige leiepriser. Således har man redusert inntektene noe i forhold til det som var markedsleie for kort tid siden, men samtidig tatt risikoen i egen drift ned.

Oslomarkedet kommer fra en lav ledighet, spesielt i sentrum og CBD (Central Business District). I kontorklyngene langs ring 3 er ledigheten høyere. I motsetning til i sentrum har det vært tidvis tøff konkurranse og leietakers marked i randsonen. Situasjonen de siste ukene med nedstenging, enorm usikkerhet og prosesser som har stoppet opp, har truffet nybyggprosjekter som nærmer seg ferdigstillelse med betydelig ledighet. Det kan skape et prispress på kort sikt når man risikerer en situasjon med ferdig bygg og tomme lokaler. Derimot startes få nye byggeprosjekter, og få kommer til å bygge på spekulasjon i det korte bildet. Det vil bidra til å opprettholde leieprisen både fordi tilbudssiden tilføres lite ny kapasitet og fordi man ikke vil starte opp nybygg uten leieavtaler på nivåer som gir lønnsomhet. Konkurranse har gjort at leiene i randsonene i liten grad har steget i senere år, i motsetning til i et hett sentrumsmarked. Det vil med andre ord være vanskelig for gårdeierne å redusere leienivåene i særlig grad.