Markedsleiene har jevnt over steget, og det lave rentenivået vi har sett de siste årene har bidratt til at logistikkeiendom har blitt priset skarpt. Med en stadig økning i netthandel og påfølgende økende behov for logistikkeiendom, er det mye som tyder på at dette segmentet vil fortsette å bevege seg i en positiv retning. Men, finnes det andre markedsfaktorer som kan true denne utviklingen? Vi lever i usikre tider; Russland er i krig med Ukraina og material- og byggekostnadene har dermed skutt i været, noe som kan utgjøre en betydelig effekt på utviklingen av nybyggaktiviteten fremover. Samtidig har strømprisene økt markant i tillegg til fraktkostnader som følge av økte drivstoffpriser. Videre står vi nå ovenfor rentehevinger, trusselen av synkende børser og stagflasjon – prisen vi må betale for stimuleringen av økonomien under pandemien. Det er dermed flere faktorer som kan påvirke markedet for lager- og logistikkeiendom i en negativ retning.

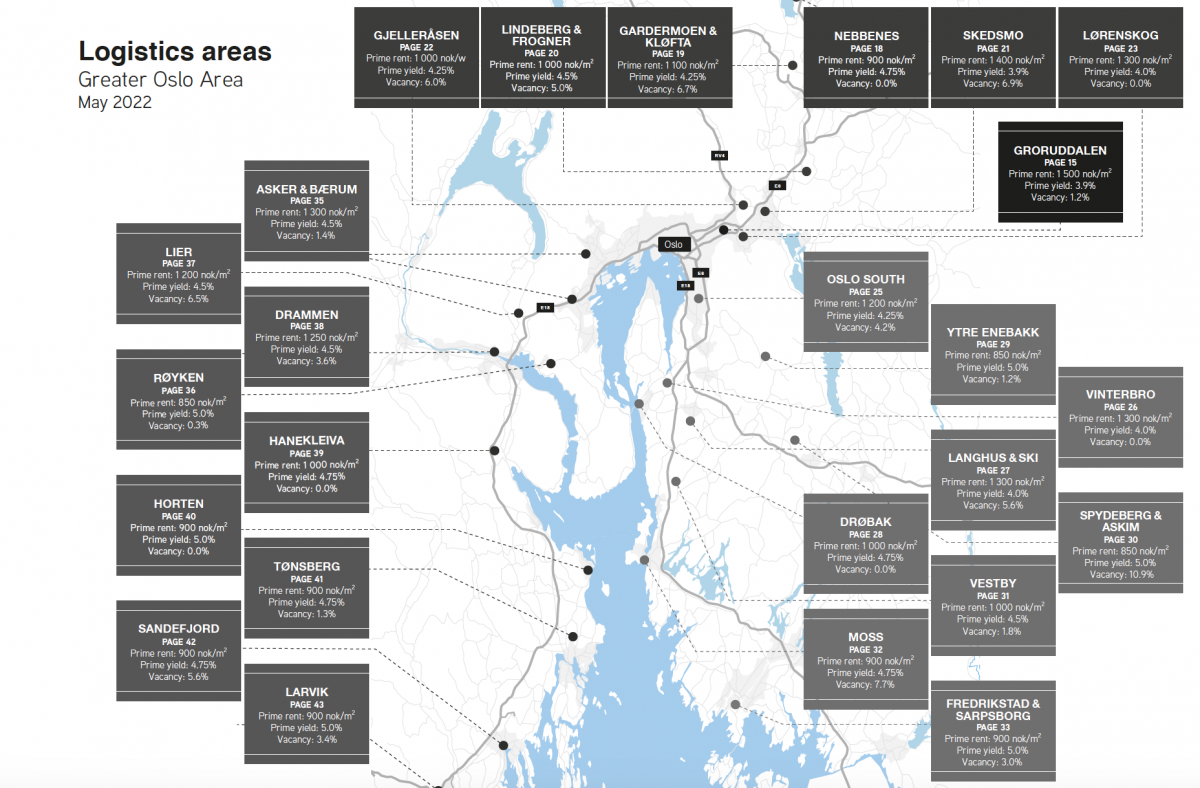

Nøkkeltallene i kartet er basert på logistikkeiendom innenfor Stor-Oslo området. For å bli inkludert i statistikken må eiendommen defineres som lagerbygning i det norske Eiendomsregisteret. Våre kriterier for toppleie og prime yield er som følgende: Et rent lagerbygg som er nytt, eller fremstår som nytt, med en takhøyde på minimum 8 meter, solid leietaker og en gjenværende gjennomsnittlig leietid på ca. 10 år.

Netthandel

Forbrukerne har endret sine handlevaner og handler mer på nett nå enn noensinne. Dette har igjen forårsaket en eksplosiv vekst i logistikkmarkedet, noe som ble markant tydelig under pandemien da mange satt hjemme og prøvde netthandel for første gang. Det har derimot vært spekulert i om denne utviklingen skulle bremse opp i takt med gjenåpningen av samfunnet, og at folk skulle begynne å strømme tilbake til de fysiske butikkene. Men ifølge SSB’s seneste statistikk økte omsetningen i netthandelen med 3,6 % fra 6. termin 2020, da befolkningen var pålagt å holde seg hjemme, til samme periode i 2021 da samfunnet var åpent. Dette kan dermed tyde mot et mer permanent skifte i forbrukernes handlevaner, noe som påvirker markedet for lager- og logistikkeiendom i en positiv retning.

Som Colliers har rapportert siden 2018, ser vi at leieprisene for spesielt last-mile logistikkeiendom rundt Oslo har økt betydelig som følge av blant annet økt netthandel. Ifølge Arealstatistikk er snittet av de 25 % høyeste leiene i de beste last-mile lokasjonene på 1 750 NOK/m2, og vi har sett leienivåer opp mot 2 000 NOK/m2. Det er nå viktigere enn noensinne for logistikkbrukerne å befinne seg så nærme forbrukeren som mulig, da man konkurrerer i økende grad på leveransetid fremfor pris. I senere tid har strømprisene økt betydelig som påvirker totalkostnaden for leieforholdet, samt drivstoffprisen som påvirker fraktkostnader. Dette reiser spørsmålet om hvorvidt det er viktigst for aktørene å redusere driftskostnader ved å betale lavere leie lenger unna Oslo, eller redusere fraktkostnader ved å lokalisere seg så nærme sentrum som mulig. Fasiten ser ut til å være sistnevnte. Fraktkostnader har økt betydelig de siste årene og står nå for 40-70 % av logistikkselskapenes kostnader mot 3-6 % av kostnadene som er knyttet til leie av areal. Vi ser dermed at last-mile aktørene er mer elastiske på pris sammenlignet med beliggenhet. Dette tyder på at leieprisene for slike bygg trolig vil fortsette å øke, da kostnadsbesparelsene ved god beliggenhet veier tyngre enn kostnadsbesparelser i relasjon til leiepris. Lager for netthandel er i tillegg 2-3 ganger mer plasskrevende enn tradisjonelt pallelager da de trenger plukklager, distribusjonsareal og areal for håndtering av returer.

Rekord-transaksjoner

Hittil i år står lager- og logistikksegmentet for 29 % av alle transaksjoner, kun slått av kontorsegmentet som per nå står for 34 %. Blant de tre største er salget av Logcap porteføljen til Colliers International Corporate (4,3 mrdNOK), Høgslundveien 49 og Sanitetsveien 1 (862 MNOK) og Billittveien 6 og Lønningsflaten 22 (750 MNOK). Totalt transaksjonsvolum hittil i år for lager- og logistikkeiendom ligger på omtrent 12,5 mrdNOK, et langt høyere nivå enn på samme tid i fjor og høyere enn det totale volumet for 2020. Vi ser også et skarpere yield-nivå nå enn tidligere, i tillegg til økende leiepriser. Prime yield for logistikkeiendom i Oslo og omegn ligger nå på 3,9 % og toppleie for øvrige lokasjoner utenom last-mile ligger på 1 500 NOK/m2. Økningen i netthandelen og den påfølgende positive innvirkningen på transaksjons- og leiemarkedet for lager- og logistikkeiendom taler for at segmentet er svært attraktivt blant investorer. På den annen side er det flere faktorer som skaper usikkerhet rundt den fremtidige utviklingen slik som økte byggekostnader, økte renter og børsnedgang.

Byggekostnadene øker

Byggekostnadene har steget de siste årene, og da særlig etter at krigen mellom Russland og Ukraina brøt ut i februar i år. Ifølge Norsk Stål har krigen gitt voldsomme effekter innenfor stål- og metallbransjen. Russlands eksport av karbonstål til EU står for 12 % av all import til EU. Ukraina er i likhet med Russland en viktig eksportør til EU, og står for 7 % av importen. Samlet sett står de to landene for nesten 20 % av all stålimport til EU. Ifølge Norsk Stål har kostnadseffekter fra blant annet skrapstål, metallurgisk kull, jernmalm, gass og strøm sammen med mangel på kapasitet i markedet gitt historiske priser. Importrestriksjonene til EU har også begrenset friheten til å kunne løse situasjonen ved import samtidig som strømtoppene har forårsaket tidvis stopp i produksjonen hos flere europeiske stålverk hvor det ikke har vært lønnsomt. Som tidligere nevnt er leie- og yield nivåene for segmentet på en all-time high. Dette gjør at flere stiller seg spørsmålet; nærmer vi oss nå et tak for leieprisnivåene? Dersom nybyggaktiviteten stanser opp og utbyggerne ikke kan møte etterspørselen til logistikkbrukerne vil det normalt vis medføre at leieprisene går opp. På den annen side opplever nå også leietakerne at kostnadene deres øker i takt med strømpriser i tillegg til fraktkostnader. Som nevnt ovenfor er dette nødvendigvis ikke en like viktig problemstilling for last-mile aktører som er relativt leiepriselastiske, men da dette kun er en undergruppe av et landsdekkende segment finnes det mange andre logistikkbrukere som vil være mer sensitive for økte leiepriser. Dermed vil en eventuell reduksjon i nybyggaktiviteten kunne medføre at leieprisene går noe opp, og da spesielt rundt Oslo, men at de etter hvert vil nå et tak og flate ut.

Rentebildet

Etter en lengre periode med null-rente for å stimulere økonomien under pandemien ble det i september i fjor varslet om at Sentralbanken gradvis vil heve renten opp mot 2,5 % ved utgangen av 2023. Når rentene øker betydelig kan dette medføre at flere eiendomsbesittere velger å holde på byggene sine, noe som igjen vil kunne bremse transaksjonsmarkedet. Samtidig vil et økt behov for lagerarealer i kombinasjon med et lavere tilbud av nybygg mest sannsynlig føre til økte leiepriser, som deretter tiltrekker seg flere investorer. Denne ubalansen mellom uvillige selgere og sultne investorer kan føre til at vi vil se færre, men større transaksjoner i dette segmentet fremover. Dette vil også kunne medføre en videre oppgang i core plus segmentet der det allerede er mye penger som jakter på de samme dealene. Likevel kan denne mulige oppgangen bli nedtynget av en generell global økonomisk uro.

Veien videre

Vi går en usikker tid i møte med tanke på Ukraina-konflikten, børsfall og trusselen om stagflasjon – kombinasjonen av nullvekst i økonomien og høy inflasjon som er en sideeffekt av økonomistimuleringene som tok sted under pandemien. Storbritannia er allerede offisielt i stagflasjon, og USA er på god vei. I usikre tider blir prognosene for fremtiden også usikre, og det er vanskelig å si hvordan makrobildet kan påvirke markedet for lager- og logistikkbygg. Økte renter og inflasjonsvekst kan føre til lavere kjøpekraft i befolkningen, som igjen kan påvirke markedet negativt. På den annen side kan det hende at forbrukerne fortsetter å handle på nett i like stor grad som nå, men at den gjennomsnittlige netthandlekurven krymper, noe som nødvendigvis ikke vil påvirke etterspørselen etter lagerareal i like stor grad. Dersom den positive utviklingen i netthandelen fortsetter i samsvar med tradisjonell handel og behovet for lager- og logistikkbygg fortsetter å øke har vi tro på at dette segmentet vil fortsette å bevege seg i en positiv retning.