Realnor har lang tradisjon med å analysere lager- og logistikkmarkedet i Stor-Oslo, og har siden 2015 publisert en årlig markedsrapport om temaet. I all hovedsak har vi fokusert på logistikkområdene som er innenfor triangelet Gardermoen, Larvik, Moss og består av større logistikkbygg. Groruddalen har vi sett på som ett område. I den senere tid har Groruddalen vokst frem som et høyt preferert område, og det skrives mye om galopperende leiepriser og et bonanza-marked. Det rapporteres at markedsleien har steget fra 1.400 NOK/kvadratmeter til over 2.000 NOK/ kvadratmeter på få år og at etterspørselen er skyhøy. Men gjelder dette for alle bygg og eiendommer i hele Groruddalen? I denne artikkelen undersøker vi dette ved å dele Groruddalen inn i 6 forskjellige områder. For hvert område beskrives kvaliteter, utfordringer og karakteristika, og avslutningsvis en samlet oppsummering med leiepriser og drøftelser. Vi håper det blir interessant lesing, men først skal vi gi en markedsoppdatering av lager- og logistikkmarkedet i Stor-Oslo.

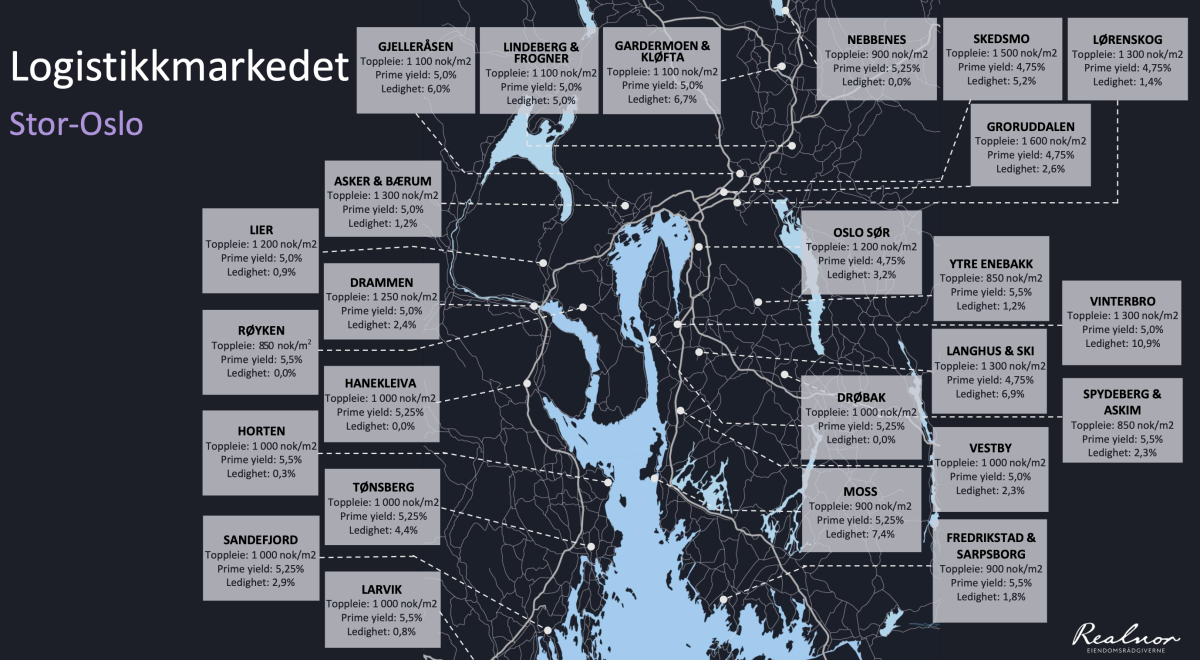

Eiendomsmarkedet har opplevd kraftig medvind i en god periode, og lager- og logistikkmarkedet i Stor-Oslo har på mange måter ledet an. Utviklingen innen netthandel og økt fokus på effektivisering, fleksibilitet, bærekraft og energi har resultert i at nye, moderne og store logistikkbygg ligger som perler på en snor langs hovedfartsårene ut av Oslo. Aktiviteten er fortsatt relativt god, men utviklingen i makroøkonomien det siste året har også påvirket logistikkmarkedet. Investorene har blitt mer selektive, og det er svært få transaksjoner som gjennomføres. Likevel er leiemarkedet sterkt og ledigheten fremdeles lav i Stor-Oslo-regionen. Vi opplever fortsatt god aktivitet og høy etterspørsel etter attraktive logistikkbygg og logistikktomter. Det er likevel begrenset med tomter i Oslo, hvilket legger press på de mest sentrale områdene. Ringvirkningene er at flere aktører beveger seg lenger ut i nord-, sør- og vestaksen, som igjen har bidratt til økt press på leieprisene. I tiden som kommer vil antageligvis logistikkmarkedet i Stor-Oslo påvirkes negativt av en forventning om redusert varekonsum blant husholdningen. Samtidig øker fortsatt netthandelen, og på lang sikt ser logistikkmarkedet fortsatt sterkt ut. Se kart for oppdaterte tall per område.

Groruddalen spesial

Lager- og logistikkmarkedet i Groruddalen har hatt en formidabel utvikling de seneste årene, og leieprisene for gode last-mile-bygg har steget kraftig. Den positive utviklingen er ikke særegen for Groruddalen, men området har stått i spissen for den positive utvikling for lager- og logistikkmarkedet i og rundt Stor-Oslo. Tilbudet på både bygg og tomter i området er begrenset, og reduseres som følge av økt boligkonvertering. Samtidig øker etterspørselen i takt med veksten innen netthandel og et større ønske om rask og effektiv distribusjon. Videre tikker også flere av lager- og logistikkbyggene i Groruddalen av på mange andre bokser for både leietakere og investorer. Investorene opplever økt leieprisøkning og økt etterspørsel, samtidig som mange av byggene har utviklingspotensial og attpåtil en boligresidual. For leietakere er beliggenheten strategisk plassert nær hovedflyplassen Gardermoen og Europaveiene. Dette gjør området attraktivt for logistikk- og transportbedrifter som distribuerer varer til og fra hovedstaden og resten av landet. I tillegg har området god tilgang på kvalifisert arbeidskraft, samtidig som lokasjonen oppleves som attraktiv for mange ansatte.

Når det er sagt så har også Groruddalen sine utfordringer og mangel på kvaliteter som ikke innfrir kravene til mange selskaper. Først og fremst er de aller fleste lager- og logistikkbyggene i Groruddalen gamle. Dette medfører ofte at byggene ikke har gode nok takhøyder, porter, kjøreramper o.l., samtidig som de ikke tilfredsstiller dagens eller morgendagens miljøkrav. I forlengelsen av dette ønsker flere og flere aktører å automatisere hele eller deler av lagerdriften, hvilket er tilnærmet umulig i et umoderne bygg. Det er også begrensede ekspansjonsmuligheter for mange av byggene/tomtene, og aktører som har store vekstambisjoner søker gjerne utover langs Europaveiene. Når enkelte aktører samtidig opplever at man betaler nybyggpris for lav standard i Groruddalen, blir det mer attraktivt å lokalisere seg litt lenger utenfor byen. Her får man vanligvis et nyere bygg med høyere standard for en lavere leiepris.

Som beskrevet ovenfor, er lager- og logistikkmarkedet i Groruddalen sammensatt, og vi opplever ofte at dette underkommuniseres. Det er heller ikke direkte sammenlignbart med andre store logistikkområder som Berger, Kløfta, Langhus, Vestby osv. Av den grunn har vi zoomet inn på Groruddalen, og dykket dypere inn i seks ulike delområder: Alnabru, Brobekk, Bryn, Haugenstua, Nedre Kalbakken og Furuset, se kart nedenfor.

Vi har benyttet Create Solutions for å avgrense områdene og innhente eiendomsspesifikk informasjon i det aktuelle området. Utvalget består av lager-, industri- og kominasjonsbygg og omfatter hele byggets størrelse. Dersom det er flere bygg på en tomt regnes hvert enkelt bygg for seg selv, mens tomten ilegges utvalget kun én gang. Leieprisene er basert på signerte leiekontrakter i det aktuelle området innhentet fra Arealstatistikk, samt markedsspesifikk informasjon Realnor besitter. Nedenfor presenteres de seks ulike delområdene med tilhørende beskrivelse og presentasjon av bygningsmassen og markedsforhold. Utvalget består av 314 bygg og har et totalt bygningsvolum på 1,6 millioner kvadratmeter. Total tomtestørrelse er beregnet til omtrent 3,4 millioner kvadratmeter.

Alnabru

Oslos hovedterminal for godstransport ligger på Alnabru, og følgelig har store transportselskaper som Posten, Postnord og Schenker anlagt store terminaler i området. Disse er ikke medtatt i nedenstående beskrivelse.

Utover terminalbyggene er Alnabru det minste delområdet for lager- og logistikkeiendom målt i volum. Det består av totalt 65.000 kvadratmeter fordelt på 29 ulike bygg, hvorav hoveddelen av bygningsmassen ligger nord og nordøst for ALNA senter. Bygningsmassen er relativt gammel og består av små bygg med svært varierende kvalitet. Således er det ansett som et av de minst attraktive områdene i Groruddalen. Når det er sagt, er ledigheten lav og området kan tilby en god del utelagring som er høyt etterspurt hos enkelte aktører.

Brobekk

Brobekk fremstår som et av de mest attraktive områdene for lager- og logistikkbygg i Groruddalen. Det består av totalt 417.000 kvadratmeter fordelt på 62 bygg. Sammenlignet med Alnabru er snittstørrelsen på byggene vesentlig større, og området er et mer «typisk» logistikkområde. Kvaliteten på byggene er relativt god, men med innslag av bygg av lav standard. Samtidig er det også enkelte nybygg på Brobekk, hvor Aspelin Ramm sitt nye BREEAM-NOR Excellent bygg i Alf Bjerckes vei 22 er et av Norges mest moderne logistikkbygg. Samme aktør skal rehabilitere og bygge på H&M sitt gamle hovedlager i Alf Bjerkes vei 26, og utvikle det til en logistikksentral for to nye leietakere. Brobekk har også relativt god parkeringsdekning og kapasitet for utelagring.

Bryn

Bryn har i likhet med Alnabru en god del mindre lager- og logistikkbygg, sammenlignet med eksempelvis Brobekk og Nedre Kalbakken. Det består av omtrent 172.000 kvadratmeter fordelt på 60 ulike bygg, og mye av bygningsmassen er gammel. Samtidig består området av relativt mye kombinasjonslokaler, fabrikkbygninger, verksteder, og typisk mindre lagerarealer i tilknytning til eksempelvis kontor. Gjennomsnittlig tomtestørrelse er også vesentlig lavere enn alle de andre områdene, og som en konsekvens av dette er det få eiendommer som kan tilby utelagring på Bryn.

Haugenstua

Langs Østre Aker vei ved Haugenstua ligger det ca. 190.000 kvadratmeter lager- og logistikkareal fordelt på 55 forskjellige bygg. Adkomsten langs Østre Aker vei er ansett som noe mer krevende for tungtrafikk og er mindre attraktivt enn områdene som ligger langs E6. De fleste av byggene ligger på vestsiden av veien og er relativt store i størrelsen. Tomtene er også relativt store, og gjennomsnittlig tomtestørrelse er over 15.000 kvadratmeter, hvilket er det høyeste av alle de seks områdene. Dette gjør at flere av eiendommene egner seg for utelagring.

Nedre Kalbakken

På Nedre Kalbakken, langs Stanseveien og Stålfjæra, finnes mange mellomstore og enkelte svært store logistikkbygg med varierende standard. Store aktører som Bama, Tine, Asko og Mantena har lager- og industriarealer på mellom 30.000 – 100.000 kvadratmeter langs Østre Aker vei ved Stanseveien. Alle disse byggene ligger sør i området, mens de litt mindre byggene ligger lenger nord. De mindre byggene er typisk 1.000 – 8.000 kvadratmeter og ligger langs Stålfjæra og Stanseveien. Her er mange av byggene gamle (gj.snitt ferdigstillelse år 1975) og har relativt lav standard. Av de seks inndelte delområdene har Nedre Kalbakken størst bygningsmasse, med totalt ca. 546.000 kvadratmeter, fordelt på 74 bygg.

Furuset

Langs Professor Birkelands vei, nordøst for Alnabru og vis-a-vis E6 ligger Furuset. Området består av ca. 245.000 kvadratmeter logistikkareal fordelt på 56 bygg. Til tross for at bygningsmassen er gammel, har området mange godt funksjonelle logistikkbygg med kort avstand til E6. Byggene er gjennomsnittlig relativt små i størrelsen, og det er generelt liten kapasitet for utelagring.

Leiepriser Groruddalen

Leieprisene i Groruddalen varierer stort og påvirkes av mange faktorer. Det er store forskjeller på byggene i Groruddalen som helhet, men også innenfor de seks delområdene. Til tross for det så er det relativt små forskjeller mellom leieprisene, og det tilsier at alle områdene har en stor variasjon av bygg. Basert på innhentede tall fra Arealstatistikk og markedsspesifikk informasjon Realnor besitter har vi angitt intervaller for tre ulike leienivåer for Groruddalen:

- Lav leie: 700 – 1.000 NOK/ kvadratmeter

- Middels leie: 1.000 – 1.400 NOK/ kvadratmeter

- Høy leie: 1.400 – 1.750 NOK/ kvadratmeter

Det finnes også et toppsegment hvor vi har erfart høyere leiepriser, og enkelte kontrakter som inngås til over 2.000 NOK/ kvadratmeter. Likevel gjelder dette kun for et fåtall bygg der alle leietakers kriterier tilfredsstilles.

Tegnes det et unyansert bilde av lagermarkedet i Groruddalen?

Alle områdene vi har gjennomgått ovenfor har ulike karakteristikker, kvaliteter, utfordringer og særegenheter. Uavhengig av hvilket område en konkret eiendom befinner seg i så har alle områdene uten tvil kvaliteter og egenskaper som aktører etterspør. Den høye etterspørselen har medført at alle områdene har lav ledighet. Som en konsekvens av dette har det generelle leienivået fått et betydelig løft etter å ha ligget stille over lengre tid. Det er likevel vanskelig å sette områdene opp mot hverandre og angi leiepriser for Groruddalen som helhet, eller for hvert enkelt delområde. Når aktører spør oss om leienivåer i Groruddalen må vi stort sett alltid gi det kjedelige svaret: «det kommer an på». Vi opplever at det er svært god betalingsvillighet for et moderne og godt egnet logistikkbygg i Groruddalen, uavhengig av hvor det ligger. Likeledes vil det fortsatt være dårlig betalingsvillighet for et gammelt og uegnet bygg.

Leietakere vektlegger den totale årlig leiebelastningen pluss felleskostnad. Aktører tenker altså svært lite på om de betaler 1.200, 1.400 eller 1.800 NOK/ kvadratmeter, dersom den totale leien er lik, og de får dekket sitt konkrete behov i det aktuelle bygget. Med andre ord vil de være indifferente om de betaler 2 mNOK i årlig leie, tilsvarende 1.700 NOK/ kvadratmeter eller 2 mNOK, tilsvarende 2.400 NOK/ kvadratmeter. Av den grunn kan sammenligning av leie per kvadratmeter i mange tilfeller være som å sammenligne epler med pærer. De har enkelte likheter, men forskjellene kan også være store. Dette gjelder særlig i Groruddalen, da mange av lagerbyggene har en for stor kontorandel i forhold til hva aktører etterspør. Gårdeier løser ofte denne problemstillingen ved å «slenge på» det ekstra kontorarealet til en særdeles lav pris, eller forsøke å leie det ut separat til en annen aktør. Sistnevnte er en øvelse som har vist seg å være svært vanskelig. En for høy andel kontor i forhold til lager er en gjenganger og en typisk utfordring for eldre bygg i Groruddalen.

Denne samme problemsstillingen møter man også på dersom utelagring bakes inn i leien. Enkelte aktører har stort behov for utelagring, og de har derfor høyere betalingsvillighet for en eiendom som har tilfredsstillende utelagringsmuligheter. Dette kan føre til flere skjevheter ved en snittbetraktning, ettersom det ikke nødvendigvis er bygget i seg selv som representerer hele leieprisen. Det er derimot tomten og eiendommen som helhet som styrer hva en aktør er villig til å betale.

I tillegg har byggets egenskaper og kvaliteter stor innvirkning. Som nevnt innledningsvis har dette stor påvirkning for leietakers betalingsvillighet og hvor utleiebart et bygg er. Faktorer som standard, takhøyde, tilkomst, antall kjøreporter, kjøle og/eller fryselager, beliggenhet, alder, fasiliteter, størrelse er alle med på å påvirke leieprisen i den ene eller andre retningen. Et godt eksempel på det er illustrert ved Strømsveien og Caspar Storms vei på Bryn. Begge veiene har nærmest egen avkjøring fra E6 og ligger helt inntil motorveien. For enkelte aktører kan en slik adkomst være helt avgjørende, og således trekkes leieprisen opp. I motsatt tilfelle kan en eiendom med kronglete tilkomst bli ansett som lite attraktiv og oppnå en betydelig lavere leiepris.

Alle faktorene som er nevnt ovenfor er med på å styre leieprisen for et gitt bygg, og av den grunn må man vurdere hvert enkelt bygg for seg selv dersom man skal gi et godt anslag på leienivå for et konkret bygg. Til tross for ovennevnte opplever vi i Realnor ofte at det formidles ut leiepriser for lager- og logistikkarealer i Groruddalen som kan gi et unyansert, generaliserende og misvisende bilde av markedet. Det foreligger svært ofte mye støy i leiekontrakter som ikke blir hensyntatt i snittbetraktninger, slik vi har beskrevet ovenfor. Satt på spissen så opplever vi at det til dels er en forståelse av at de fleste lagerbygg i Groruddalen kan leies ut til 1.500 NOK/ kvadratmeter. På bakgrunn av at leien for de aller beste byggene har økt kraftig kan det for mange være fristende å tenke at leieprisen for «gjennomsnittlige» bygg ligger midt mellom topp- og bunnleie. Dette erfarer vi og mener vi er feil. Det er store forskjeller og det er fortsatt mange bygg som leies ut til 700 – 1.000 NOK/ kvadratmeter. Samtidig er det kun et fåtall bygg som kan leies ut til over 2.000 NOK/ kvadratmeter.

Fremover tror vi differansen mellom ytterpunktene vil øke, og skape et enda tydeligere skille mellom de beste og mindre gode byggene i Groruddalen. Det er typisk de største aktørene som har høyest betalingsevne som stiller størst krav til eiendommens kvaliteter. De samme aktørene er ofte lengst fremme når det kommer til bærekraft og miljø i byggene, hvilket resulterer i høyere leiepris. I motsatt ende er det fortsatt et stort antall små- og mellomstore bedrifter som ofte er mer prissensitive og stiller mindre krav til eiendommens kvaliteter. Et marked for de antatt dårligere byggene vil det derfor alltid være, men hvorvidt disse aktørene har betalingsvillighet til kraftig økte leiepriser er usikkert.