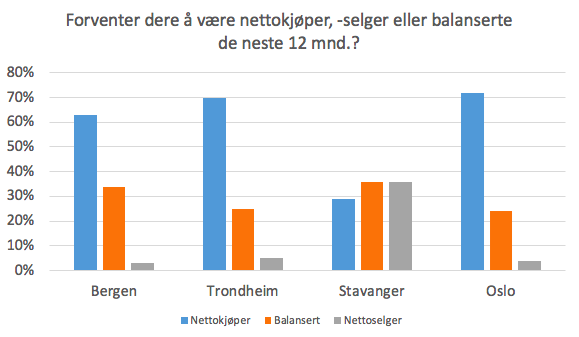

DNB Næringsmegling prater med 25 av de største norske eiendomsaktørene halvårlig, disse står for anslagsvis 25 % av næringseiendomsmarkedet i Norge. Undersøkelsen gir dermed et solid bilde av sentimentet i markedet og viste i høst at kjøpsforventningene var helt uendret blant de største aktørene kontra tiden før korona. Rundt 70 % forventer å være nettokjøpere det neste året, mens nær alle de resterende tror de blir ganske balanserte i samme periode. Det er altså et etterspørselsoverskudd i markedet, slik det har vært de siste årene. Det er synliggjort i flere transaksjoner den siste tiden. Kontoreiendommen Tjuvholmen Allé 1-5 ble solgt av Christian Ringnes’ Eiendomsspar, og kuppet før det kom til budrunde til en pris på ca. 2 milliarder kroner. Vi kjenner også til flere andre bud og budaksepter på rekordlave yielder i kontorsegmentet den senere tiden. Lavere avkastningskrav kompenseres av rentefallet i løpet av året. Vår investorundersøkelse blant Oslodeltagerne viste at logistikk var segmentet hvor investorene forventet best verdiutvikling det neste året. Coops lager på Gardemoen ble også solgt før budrunde, prisen var på over 3 mrd.

Prime yield skal falle

De Oslobaserte investorene i vår undersøkelse er tunge innen kontor og eier godt over halvparten av kontorlokalene i Oslo, Asker og Bærum. Mens de i flere år har forventet at det er økte kontorleier som skal drive verdiutviklingen, er det nå yieldkompresjon som skal bidra mest. 60 % svarte i september at prime yield skal falle, ingen trodde på økning. Fallende yielder har vi også sett eksempler på i løpet av høsten, og DNB Næringsmegling har justert prime yield til 3,25 %. I høst trodde derimot 90 % at kontorleiene i Oslo ville falle eller flate ut det nærmeste året. Det er i sterk kontrast til før, i samtlige undersøkelser vi har gjort tidligere har en klar majoritet av gårdeierne forventet økte leiepriser. Tall fra Arealstatistikk tyder på at kontorleiene i Oslo har falt ca. 5 % det siste halve året. DNB Næringsmeglings prognose tilsier et relativt kortvarig og moderat leieprisfall, med innhenting gjennom 2021 og 2022.

Ingen Koronabrems å snakke om når det gjelder etterspørselssiden. De største aktørene ønsker og forventer i hovedsak å kjøpe seg opp. Mange utviklere i Stavangeregioner gir alltid en lavere andel enn i de øvrige byene.